Согласно докладу консалтинговой компании BCG от 2019 года, Россия по темпу роста выручки безналичных платежей обходит все страны Европы. За год общая выручка с «безнала» растёт в среднем на 22 %. Рост количества безналичных транзакций в России в докладе охарактеризован как феноменальный. В 2010 году россияне делали в среднем 6 покупок по карте в год, а в 2018 — 172 покупки!

У такого роста несколько причин. Во-первых, в 2010-м ещё не было замечательной технологии NFC, которая позволяет оплачивать покупки с мобильных телефонов. Во-вторых, комиссии банков за торговый эквайринг существенно снизились за последние годы. Сейчас для покупателя отсутствие возможности расплатиться по карте — реальный мотив для отказа от покупки. Это легко понять — кому нравится ходить с бренчащей мелочью в кармане?

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это банковская услуга, которая позволяет принимать безналичные платежи от клиентов с банковских карт. Для списания денег используют прибор POS-терминал. Мы все его видели не раз — именно POS-терминал продавец передаёт покупателю для оплаты картой. Часто в комплекте с терминалом используют выносную клавиатуру (пин-пад) для повышения удобства при оплате картой.

Через несколько секунд покупатель получает чек. Из-за высокой скорости процедуры кажется, что она проста. Но как бы не так — за эти секунды происходит целый ряд проверок. Рассмотрим процесс с начала и до конца:

- Клиент прикладывает карту к терминалу и вводит PIN-код (если сумма покупки свыше 3000 рублей). Некоторые карты приходится вставлять в ридер или прокатывать магнитной полосой через щель считывателя, например, если карта или терминал не поддерживают бесконтактный способ оплаты.

- Запрос на транзакцию отправляется в процессинговый центр, с которым работает банк-эквайер (оказывающий услугу). У крупных банков свой процессинговый центр. Содержать свой процессинг — недешевое удовольствие, поэтому не каждый банк может себе это позволить, а иногда это просто нецелесообразно по финансовым причинам, проще и дешевле пользоваться услугами процессинга на аутсорсе. Задача процессинга — проверить, активна ли карта и не находится ли в «чёрном списке». Если карта в порядке, банк-эквайер перенаправляет запрос в банк-эмитент (банк, выпустивший карту).

- Банк-эмитент проверяет, достаточно ли денег на карте. Если денег хватает, то сумма списывается в пользу банка-эквайера.

- Банк-эквайер отправляет деньги продавцу, «отщипывая» от суммы свою комиссию. Деньги продавцу приходят в течение 1—3 банковских дней.

Клиент получает от кассира 2 чека: кассовый и слип. Слип-чек печатается в 2-х экземплярах, один остаётся на торговой точке. Где-то под рукой у кассира обязательно лежит лист бумаги, к которому он крепит слипы с помощью степлера.

В Китае есть магазины, которые вообще не принимают наличные. На востоке для оплаты чаще всего используют даже не карты, а смартфоны, часы, кольца и другие гаджеты с установленными приложениями Samsung Pay, Apple Pay, Google Pay или AliPay, последний вариант особенно популярен. Процедура оплаты с гаджета такая же, как в случае с картой, но к POS-терминалу предъявляется дополнительное требование — наличие чипа NFC.

Что такое интерчейндж в эквайринге

Банк-эквайер, взяв с суммы оплаты товара комиссию (торговую уступку), обязан поделиться её частью с банком-эмитентом. Платёж эквайера в пользу эмитента называется интерчейндж. Интерчейндж также включает в себя комиссию в пользу третьей стороны — платёжной системы. Размер интерчейнджа определяется именно платёжной системой. Ставка этого платежа очень важна для эмитентов. За счёт платежей интерчейндж они могут предлагать программы лояльности, кэшбеки и скидки на обслуживание карт.

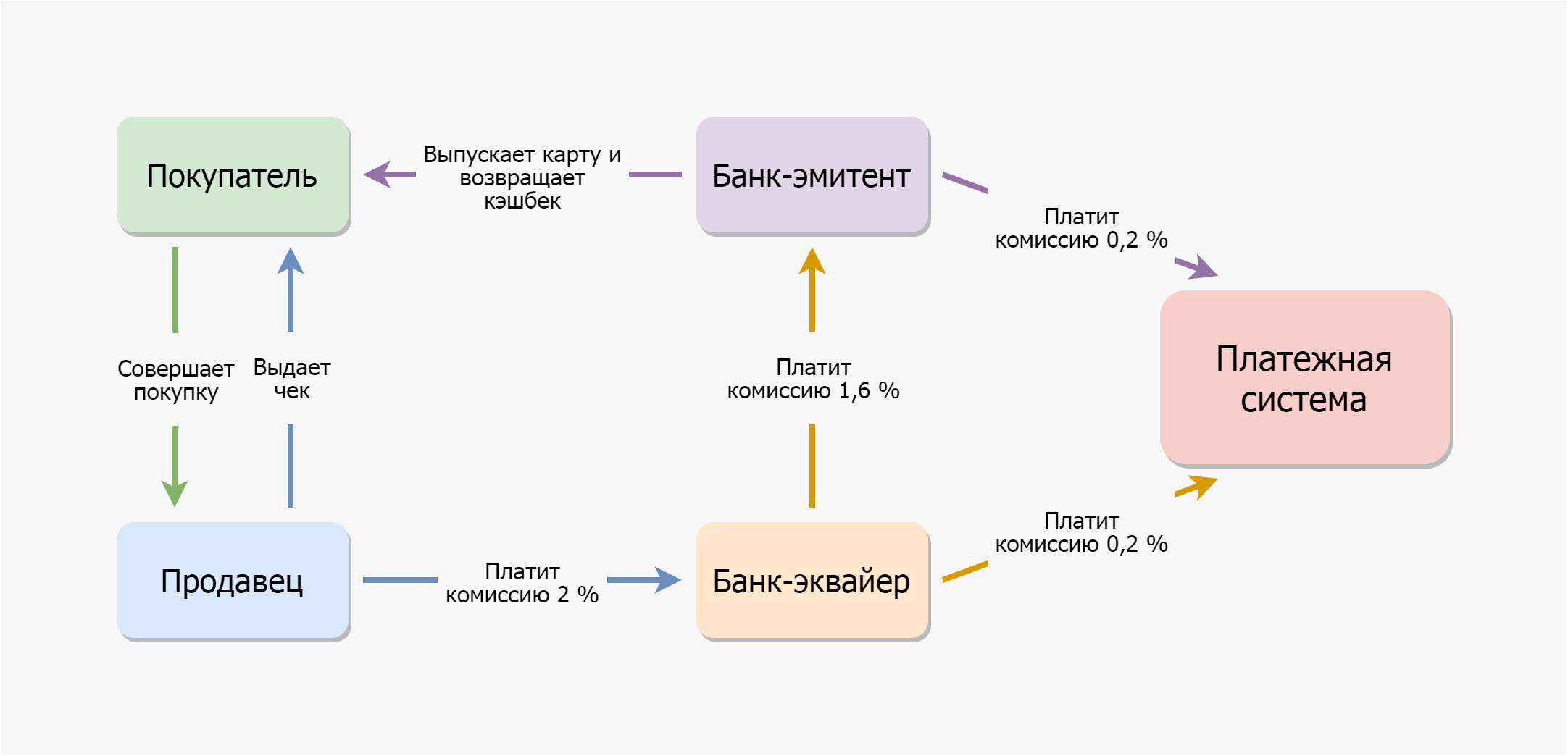

Пример расчётов между банками — на схеме ниже:

Допустим, покупатель приобрёл у продавца товар по безналу за 100 ₽. Деньги принял банк-эквайер, который выплатил банку-эмитенту 1,6 % и еще 0,2 % платежной системе. Из оставшихся 98,2 ₽ банк-эквайер берёт себе 0,2 ₽ как комиссию. В итоге из 100 ₽ продавец через 1—3 дня получит 98 ₽. Ставка торгового эквайринга в данном примере составила 2 %.

Для каждой отрасли установлен свой интерчейндж — самые низкие ставки в фастфуде и продуктовом ритейле. На величину интерчейнджа влияет также тип карты — по премиальным платёж выше. Средний интерчейндж по обычным картам в России в 2020 году составляет 2 %, по премиальным картам — 2,3 %.

Виды эквайринга

Помимо традиционного, торгового эквайринга бывают и другие:

Интернет-эквайринг

Если вы покупали что-то с карты в интернете, знаете, что это такое. Вместо POS-терминала здесь — интерфейс, в поля которого нужно внести данные карточки вплоть до номера CVC2. Интернет-эквайринг — дорогое «удовольствие», поскольку банку приходится обеспечивать повышенную защиту транзакций.

Для подтверждения операции владельцу приходит SMS-сообщение с кодом или Push-уведомление от банковского приложения, если последнее установлено в смартфоне владельца карты. В платеже могут отказать, например если карта покупателя не поддерживает протокол безопасности 3D Secure, который используется для двухфакторной аутентификации пользователя.

Мобильный эквайринг

Особенность этого вида в том, что платить по карте можно в любом месте, где есть сигнал LTE или 3G. Для мобильного эквайринга применяют mPos-терминалы, которые размером не больше среднего смартфона. Мобильным эквайрингом иногда пользуются, например, таксисты и курьеры. В России этот вид эквайринга не особо популярен. Чаще всего курьер приезжает с обычным переносным терминалом, который работает через GPRS или 3G связь.

Оплата по QR-кодам

Это новый вид эквайринга для России, который первым ввёл «Сбербанк» (услуга «Плати QR»).

Продавец формирует QR-код на некоторую сумму и показывает его покупателю. Покупатель заходит в приложение банка, выбирает вариант оплаты по QR-коду (приложению нужно разрешить доступ к камере), подносит смартфон к коду и деньги списываются с его карточки.

Кому это нужно? Ультрамалому бизнесу — например, небольшим парикмахерским или ларькам, где продают шаурму и котлеты по-киевски. Выгода QR-эквайринга в том, что комиссии низкие (до 1,5 %) и платить за оборудование (POS-терминал) не нужно. Данный способ оплаты в России пока так же не пользуется широкой популярностью.

Некоторые продавцы предпочитают оплату напрямую на карту через «Сбербанк Онлайн», чтобы вообще не платить комиссию за эквайринг, но покупателям это не нравится — многие привыкли получать кэшбек за покупки да и не все пользуются Сбером.

Платежи через СБП

В январе 2019 года Центробанк запустил «Систему быстрых платежей» (СБП), когда можно перевести деньги любому человеку в любой банк России по номеру телефона без комиссии. Требование одно — банк отправителя и банк получаетеля должны входить в СБП.

В настоящее время в СБП реализована возможность совершать переводы между счетами граждан России, а также платежи в пользу юридических лиц, например, за товары и услуги, в том числе с использованием QR-кодов.

В инфраструктуру СБП входят «Банк России» и «Национальная система платежных карт» (НСПК). С 1 апреля 2020 года до 30 июня 2022 года комиссии для банков нет при переводе денег между физическими лицами, а значит и для граждан они бесплатны.

Кто обязан ставить терминалы торгового эквайринга

По закону «О защите прав потребителей», продавец, выручка которого превышает 40 млн рублей в год, обязан внедрить эквайринг. Исключение лишь одно — продавец находится на территории, где нет интернета. Продавцы с выручкой от 40 млн рублей в год также должны принимать карты «МИР» — так сказано в поправках в ФЗ № 161 «О национальной платёжной системе» от 2017 года. Это требование закона нужно брать в расчёт при выборе эквайринга.

Штраф за отказ принимать карту «МИР» — от 30 до 50 тыс. рублей для юридического лица (ч. 4 ст. 14.8 КоАП РФ).

Предпринимателю также стоит изучить ФЗ № 54 «О применении контрольно-кассовой техники». В законе отмечено, что при каждой продаже продавец обязан давать один чек покупателю, а второй — отправлять в налоговую. Это касается и интернет-эквайринга. Если покупатель расплачивается картой в сети, чек высылают на электронную почту покупателя или в виде SMS-сообщения.

Преимущества торгового эквайринга

На услуги торгового эквайринга можно смотреть по-разному. Одни предприниматели негодуют по поводу того, что им чуть ли не законодательно навязывают «безнал», и считают его дополнительным налогом. В качестве примера приведём сеть «Ашан». Её руководителям пришлось предлагать тариф в 2—3 раза ниже среднерыночного, чтобы уговорить их начать работать с картами.

Другие — те, для которых стакан наполовину полон — видят в эквайринге конкурентное преимущество, которое можно получить «малой кровью». Правда, в 2020 году заведения, не использующие эквайринг, можно считать скорее «белыми воронами». Согласно исследованию «Сбербанка», на конец 2019 года всего 12 % торговых точек в основных потребительских категориях (супермаркеты, рестораны, отели, фастфуд, магазины одежды) не принимают карты. И на эти 12 % приходится лишь 3 % торгового оборота.

Да, за эквайринг нужно платить. Но эти траты окупаются — вот почему:

- Сумма покупки выше. Человек, который платит картой, тратит на 12—18 % больше, чем покупатель с наличкой. Здесь имеет место психологический момент: когда ты в обмен на 8 часов нечеловеческих усилий получаешь бумажку номиналом в 2 000 рублей, ты будешь относиться к этой бумажке предельно трепетно. Перевод на карту — это нечто абстрактное, невещественное. С невещественным расставаться проще.

- Нет риска потери клиента. Экономическое исследование «Левада-центра» содержит такие данные: на конец 2019 года 2 % россиян полностью отказались от наличных, 89 % регулярно пользуются картами. Процент тех, кто в принципе не носит наличку, по прогнозам «Левада-центра», будет расти и в 2021 году составит уже 4 %. Основание для такого прогноза следующее: наличные сейчас чаще используют люди в возрасте 40+, не доверяющие банкам и новым технологиям.

- Скорость обслуживания покупателей выше. На обслуживание покупателя, который платит картой, уходит на 30—60 секунд меньше. Это то время, в течение которого продавец проверяет купюру, отсчитывает сдачу, понимает, что в кассе не хватает мелочи, бегает к условной Свете на соседнюю кассу за разменом. И за этим наблюдает десяток раздражённых и уставших после работы людей, которые стоят в очереди. Не у всех хватает терпения выждать до конца.

- Риск ошибки кассира ниже. Работая с наличными в условиях перманентной очереди, кассир рискует обсчитаться со сдачей или взять фальшивую купюру. Эквайринг избавляет от этих рисков.

Кроме того, расходы на эквайринг можно считать своего рода инвестицией в персонал. Представители банка-эквайера сами обучают кассиров, которые становятся за счёт этого более профессиональными. По любым вопросам, связанным с эквайрингом можно позвонить в техподдержку банка и получить исчерпывающий ответ.

«Предпочитаю выходить из дома с минимумом наличных, везде расплачиваюсь картой. Иногда возникает проблема: в некоторых точках общепита расплатиться картой нельзя. Например, в кафе учебных заведений. Так, посещая курсы для дизайнеров прошлой зимой, не смогла пообедать в местном кафе. Надо сказать, туда ходят не только студенты и преподаватели, но и сотрудники предприятия, находящегося в этом же здании. Нас таких, без наличных денег, набралось человек 15, из нового потока учащихся. Если взять средний чек в размере 250 рублей на человека, несложно посчитать, сколько денег теряет кафе в день при отсутствии возможности безналичной оплаты».

Борисова Вера, г. Москва

Как подключить торговый эквайринг: пошаговая инструкция

Никаких технических работ при подключении торгового эквайринга предпринимателю делать не надо. За него это сделают специалисты банка-эквайера.

Вся процедура подключения выглядит так:

Этап № 1. Выбираем торговый эквайринг. Этот этап самый ответственный. Если будете выбирать эквайера исключительно по величине комиссии, рискуете прогадать. Разницу в комиссии банк, предлагающий более выгодные условия, каким-либо образом с вас всё равно возьмёт — например, выставит счёт за настройку, подключение и аренду POS-терминала.

Выбирая банк-эквайер, учитывайте следующее:

- Обязательно ли открывать расчётный счёт в банке, оказывающем услуги эквайринга.

- Каков размер комиссии. Вознаграждение эквайера не должно быть больше 3 % — это уже много. Также нужно узнать, зависит ли комиссия за торговый эквайринг от величины оборота.

- Есть ли плата за подключение.

- Придётся ли доплачивать за аренду POS-терминала (и выдадут ли его вообще).

- Можно ли подключить эквайринг со своим терминалом. В этом случае можно более выгодные условия по эквайрингу.

- Нужен ли обеспечительный депозит. Это своего рода страховая сумма, которую нужно держать в банке. Разумеется, лучше обойтись без депозитов.

- Как быстро приходят деньги на счёт. Хорошая практика — следующий банковский день после проведения платежа.

- Какие банковские карты можно принимать. Выше говорилось, что некоторые организации обязаны принимать карты «МИР».

- Доступен ли back-office — личный кабинет, где можно отслеживать транзакции.

- Будет ли банк обучать сотрудников и не выставит ли для этого дополнительных условий (например, открыть расчётный счёт).

Этап № 2. Выбрав эквайера, посетите офис банка и заполните заявку на подключение. В течение 1—5 рабочих дней банк будет принимать решение, достойны ли вы стать пользователем его услуг. Отказать могут из-за небольшого оборота, пустой истории платежей, сомнительного рода деятельности.

Этап № 3. После одобрения соберите документы и подпишите договор с банком. Какие документы понадобятся для ООО:

- Копии паспортов всех учредителей (страницы 1, 2, 19 и с пропиской).

- Копии ИНН всех учредителей.

- Название организации и адрес точки продаж.

- Реквизиты расчётного счета.

- Уведомление о постановке на учет (или ОГРН).

- Номер телефона контактного лица.

ИП передаёт в банк копию своего паспорта и ИНН вместо копий документов учредителей.

Этап № 4. Выбор POS-терминала для эквайринга. Есть стационарные и мобильные приборы. Стационарные стоят в супермаркетах, мобильные носят с собой курьеры и официанты.

Этап № 5. Установка, настройка, инструктаж сотрудников. От предпринимателя здесь требуется согласовать время визита сотрудников банка и организовать присутствие всех кассиров на торговой точке в это время.

Если POS-терминал сбоит, достаточно позвонить по номеру на наклейке на кромке прибора и пожаловаться, часто помогает простая перезагрузка. Как правило, сотрудник приезжает в течение 1—2 часов. Разумеется, время приезда напрямую зависит от удаленности точки продаж и банка, где находятся сотрудники техподдержки и загруженности последних.

Тарифы на торговый эквайринг: топ-5 предложений

*информация актуальна на момент публикации статьи

| Банк | Тариф, % | Стоимость оборудования |

|---|---|---|

| Сбербанк | 2,05—2,5 | Аренда от 0 до 1000 руб. в месяц. Зависит от оборота |

| ВТБ | 1,6—3,5 | Можно только купить, от 9 990 руб. / 1 терминал |

| Точка | 1,8—2,2 | Можно купить в рассрочку на год, от 12 000 руб. за 1 терминал |

| Модульбанк | 1,5—2,4 | Можно купить или взять в аренду, от 1 700 руб. / месяц за 1 терминал |

| Тинькофф | 1,5—2 | Терминалы бесплатно |

Отметим, что на время пандемии коронавируса COVID-19 некоторые банки снизили проценты по эквайрингу. А ставка по эквайрингу на медицинские услуги не превышает 1% до 30 сентября 2020 года — согласно постановлению Центробанка. «Тинькофф банк» так же снизил комиссию до 1 % по интернет-эквайрингу до 1 сентября 2020 года.

Ковалев С.

разложил все по полочкам

Успехов в вашем бизнесе!

A98 (БУ)")

GPRS CTLS (БУ)")

")

")

Wi-Fi CTLS (БУ)")

")

3G CTLS (БУ)")

C98 (БУ)")